Existe mais de um tipo de conta poupança na França? Como funcionam e quais requisitos? Tem vantagem fiscal? Posso ter mais do que uma? Tem um “Nubank” que rende 100% do CDI? Descubra aqui todos esses detalhes sobre as diferentes contas poupança na França. Boa leitura 🙂

Primeiras palavras

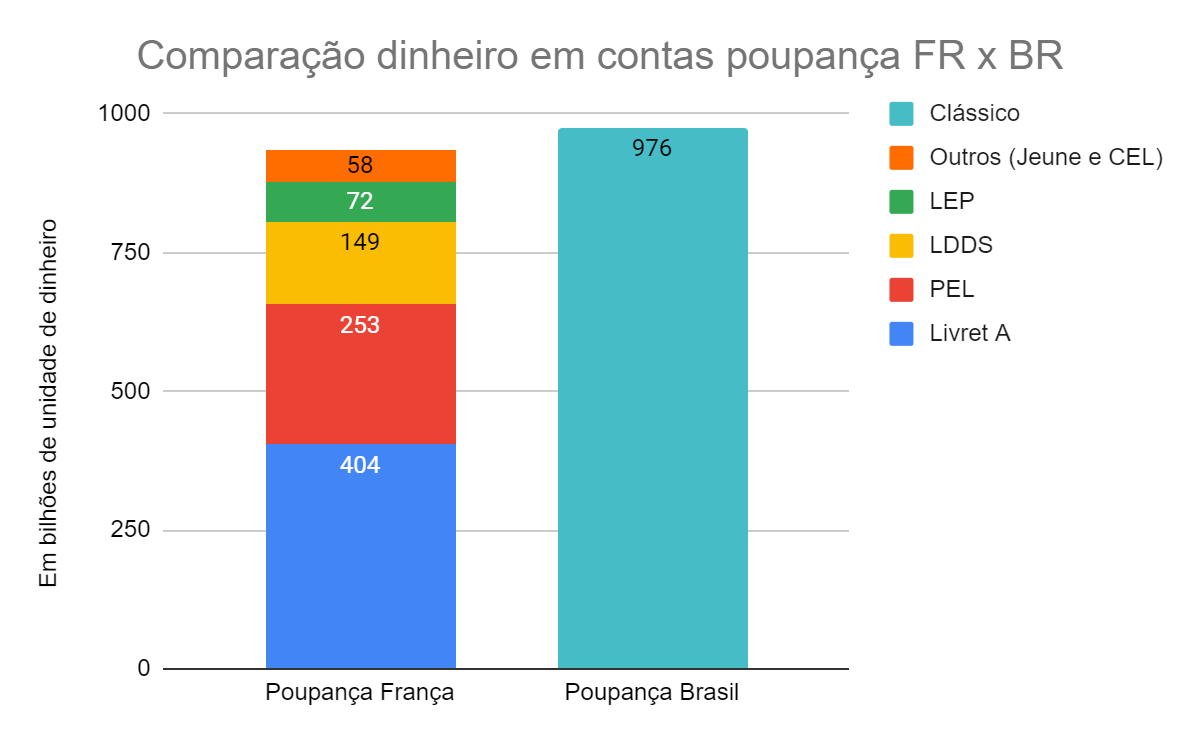

Diferente do Brasil, a França apresenta mais de um tipo de conta poupança, um sistema complexo com diversos propósitos para cada uma delas. As contas que existem na França são Livret A, LDDS, LEP, Livret Jeune, PEL e CEL. Em um primeiro momento podemos comparar o saldo nacional de cada país, sem realizar a conversão de real para euro ou vice-versa. As fontes são relatório de poupança regulamentada à França de 2023 e a Poupança Brasil para os dados brasileiros.

Podemos tirar como conclusão que os valores totais são praticamente os mesmos, mas ao introduzir o câmbio, vemos como o Brasil precisa ainda elevar o nível de consciência da população. Isto é, sem falar que as taxas oferecidas na França, e na Europa no geral já são bem mais baixas que o Brasil, como mostra o gráfico a seguir retirado do relatório do governo francês.

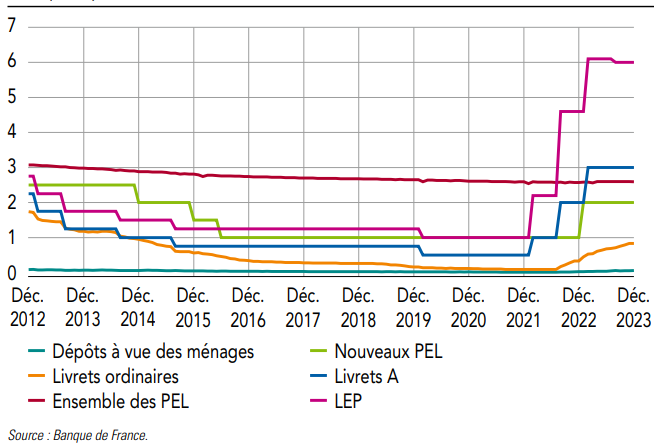

Aqui vemos a evolução da taxa de rednimento (eixo vertical) ao decorrer dos últimos 10 anos. Com a pandemia, a inflação veio em cheia ! As informações retiradas neste post se baseiam no Relatório sobre poupança regulamentada 2023 do governo francês. O documento oficial apresenta informações mais detalhadas sobre os fundos investidos em cada uma dos livrets. Vamos destrinchar juntos os detalhes de cada uma das contas de poupança, coloquei o link do site do governo francês em cada um dos títulos, para mais informações.

Livret A

A queridinha dos franceses, é disparada a mais conhecida e mais utilizada no país das contas poupanças. Por se tratar de uma operação de menor risco com rentabilidade fixa. Podemos tratá-lo como análoga ao tesouro direto do Brasil com a taxa selic.

Não há restrição de idade, nacionalidade ou de residência fiscal para abrir um livret A, mas a pessoa pode ter somente uma conta deste tipo aberta. Ela não tem nenhuma taxa de abertura, manutenção, movimentação ou fechamento e também pode ser aberta em qualquer banco.

Para pessoa física, o depósito máximo é de 22 950 €, a transferência é de no mínimo 10 € e precisa-se ter no mínimo 10 € de saldo para continuar aberta. Já sobre o imposto, há isenção tanto do imposto de renda quanto das contribuições previdenciárias.

Sobre o rendimento, os ganhos são calculados quinzenalmente, e os rendimentos são depositados na conta somente no último dia do ano, no dia 31 de dezembro. Atualmente, em 2024, a taxa líquida é de 3% e é revisada 2 vezes ao ano, uma em janeiro e outra em junho. Ela é calculada com base na taxa média de inflação semestral e os juros interbancários a curto termo. Mas o banco da França pode optar por propor modificações em novembro e maio. A definição da taxa acaba refletindo nas outras contas como o LDDS e LEP por exemplo.

Livret de Développement Durable et Solidaire (LDDS)

O LDDS, conta poupança voltado para o desenvolvimento sustentável e solidário, é tratada geralmente como complemento do Livret, as características dela são praticamente iguais às do Livret A. Vamos falar então somente das diferenças da LDDS.

Para abri-la, é preciso ser maior de idade, ter residência fiscal na França e realizar um depósito de abertura de 15 €. Já o limite de depósito é de 12 000 €. Como seu nome já indica, a pessoa portadora de uma conta LDDS pode usar parcialmente o dinheiro para fazer doações a empresas de desenvolvimento sustentável e solidário

Livret d’Épargne Populaire (LEP)

A terceira conta poupança é destinada a população mais necessitada. Para abri-la, é preciso ser maior de idade e residente fiscal na França. Além disso, é preciso ganhar menos que o teto determinado. Para uma pessoa, esse valor é de 22 419 €, e limita-se a um LEP por pessoa.

Na hora da abertura, é preciso um depósito mínimo de 30 € , e as movimentações precisam ser de no mínimo 10 €. O limite de depósito é de 10 000 € e assim como os outros tipos de poupança, a conta pode ultrapassar o limite com o rendimento.

Como a obtenção do LEP depende da renda familiar, caso a pessoa passe o limite de renda no ano “n”, a conta continua aberta no ano seguinte “n+1”. No entanto, se no “n+2” a renda continuar acima do limite, a conta é encerrada.

Como o LEP é destinado a pessoas de baixa renda, o seu rendimento é acima das outras contas, hoje, em 4%, atualizado no dia 01 de agosto de 2024.

Livret Jeune

Podemos dizer que o Livret Jeune é o menos popular por ser mais restrito com limite de depósito de 1 600 €. Ele é destinada às pessoas entre 12 e 25 anos de idade, que tenham residência principal na França e que não tenham outro livret jeune aberto. Para retirar dinheiro até os 18 anos, é preciso de um responsável na operação. A sua taxa de remuneração é definida livremente por cada banco, mas não pode estar abaixo de 3%. As outras características são iguais às do Livret A.

Contas de poupança para residência (PEL e CEL)

Por fim, temos a Compte épargne logement e a Plan épargne logement, essas duas são voltadas para financiamento imobiliária, sendo possível utilizá-las para comprar uma casa ou mesmo uma manutenção, por exemplo para renovação energética. Botei as duas por último justamente porque creio que não seja o momento para pensar nelas, mas para aqueles que têm interesse em conhecer mais, vamos entrar um pouco no detalhe.

O mecanismo presente nas duas consiste em fazer aportes constantes por um período X a fim de ter direito a um empréstimo a uma taxa fixa mais competitiva do que a oferecida pelo mercado. O empréstimo máximo oferecido pelo CEL é de 23 000 €, e 92 000 € para o PEL, já o limite de depósito é 15 300 € e 61 200 € respectivamente.

No entanto, a atratividade delas tem caído bastante nos últimos anos, por 3 razões :

- Rendimento mais baixo : Os juros do CEL e PEL são respectivamente 2% e 2,25%, consideravelmente mais baixos que as outras conta.

- Isenção de imposto de renda : O PEL e a CEL não apresentam mais isenção para abertura de conta depois de 2018. Sendo necessário então pagar o PFU, também conhecido como o Flat tax de 30% sobre o ganho. Sendo assim, os rendimentos anunciados em cima são brutos, são na verdade 1,4% e 1,58% líquidos respectivamente para o CEL e PEL!

- Taxa de empréstimo a juros elevados : A taxa do empréstimo, assim como a taxa de rendimento, são definidos logo na abertura da conta, hoje, a taxa de empréstimo está a 3,45 % e o juros do mercado está em torno de 3,65% com expectativa de baixa nos próximos semestres. Então acaba ficando elas por elas.

Contas remuneradas dos bancos

Estas contas são as mais próximas da conta Nubank rendendo a 100% do CDI. Elas podem ser chamadas de contas de poupança não regulamentadas. Assim, o nível de risco com o dinheiro investido acaba sendo maior! No entanto, considerando os bancos tradicionais como Societe Generale, Credit Agricole e BNP Paribas, acaba sendo a melhor alternativa. Há outras opções, como bancos online: Boursobank e corretoras de investimento como a Trad Republic que oferecem também a conta.

Agora com inflação mais elevada, os bancos estão lançando as chamadas “super livrets d’épargne” ou ainda “livrets d’épargne boosté”. Cuidado! Essas contas prometem um retorno geralmente mais interessante que o Livret A, ou seja, acima de 3%, mas por tempo limitado. Não há um padrão de taxa de rendimento, mas sempre tende a ser abaixo da taxa utilizada pelo Livret A.

Para dar uma ideia, a Suméria (conta de pagamentos online), chamada até então de Lydia, apresenta um rendimento de 2% ao ano e o valor é depositado mensalmente. Mas essa conta é imposable, isso é, precisa pagar flat tax acima do rendimento, 30%. Sendo assim, eles podem ser tratadas como contas secundárias para o uso dia a dia.

Pessoalmente, uso tanto o Boursobank quanto a Suméria, que são bem práticas para online banking, sem a burocracia francesa, como bem conhecemos. Caso tenham interesse em abrir-las, podem usar os nossos códigos de parrainage :

Boursobank : código VAPA3981 ou Link aqui. Usando o código, você pode ganhar até 220 € !

Suméria (Lydia) : código VP83KWMXMW ou Link aqui. Só por abrir, já ganha 10 € e pode ganhar mais 20 € caso adotar o cartão.

Afinal qual é a melhor opção ?

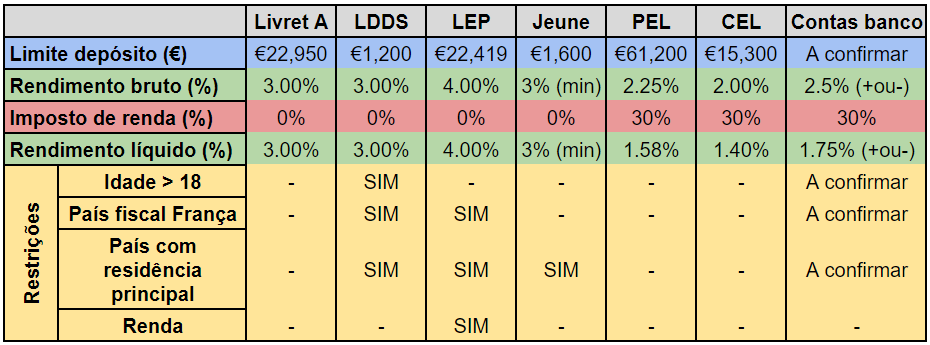

Finalmente que exploramos todos os tipos de poupança existentes na França, chegou a hora de definir uma estratégia, de escolher qual ou quais são as melhores. Para isso, podemos recapitular as características de uma tabela resumida :

Caso você já tenha declarado o imposto de renda na França e o valor declarado atende ao critério de renda, o LEP fica em primeiro lugar. Se não, o Livret A e LDDS são os favoritos. Já o PEL e CEL encontram-se em declínio, afirmado até mesmo pelo governo no relatório apresentado acima.

Conclusão

Dessa forma, neste post abordamos mais sobre o sistema de poupança na França, suas diferenças em relação ao Brasil e quais existem na França. Apresentando assim as informações principais de cada uma dos tipos. Infelizmente, todos eles apresentam a característica de receber o rendimento no último dia do ano. Vimos o quão fácil é abrir essas contas e fazer a manutenção delas. O Livret A segue imbatível como o queridinho de todos, e é com razão, considerando o seu limite maior de depósito.

Gostou do conteúdo? Estamos aí para o que precisar. Nos vemos em breve no blog FrancaVA.

Aviso Legal: O conteúdo deste artigo, assim como os demais do blog França Verde e Amarela, não constitui aconselhamento personalizado de investimento ou gestão de patrimônio. Reforçamos que os ganhos passados não garantem resultados futuros e que, onde há potencial de ganho, também há potencial de risco. O conteúdo reflete o conhecimento adquirido ao longo dos anos e representa apenas o ponto de vista do autor na data da publicação, estando sujeito a alterações devido à dinâmica do mercado financeiro.

As informações apresentadas têm finalidade educativa e não devem ser usadas para fornecer serviços de consultoria sem o consentimento prévio do blog. As informações aqui presentes baseiam-se em fontes terciárias nas quais o blog confia, mas não há garantia de sua total precisão. A decisão final de investimento é de inteira responsabilidade do leitor. O blog França Verde e Amarela e seus autores não se responsabilizam por quaisquer perdas ou danos decorrentes do uso das informações aqui contidas. Em caso de dúvidas, entre em contato conosco através do email suporte@francava.com.

Olá, sou Valquir, engenheiro civil, investidor e nerd. Já morei nos Estados Unidos, Brasil e agora na França. Estou aqui para transmitir um pouco do que já passei e dar as minhas percepções. Espero que goste do conteúdo preparamos com carinho. Qualquer coisa só mandar um email 😉