Afinal, existe uma previdência privada na França assim como existe no Brasil? Quais são as regras para ter uma e como funciona a parte tributária ? Ela vale a pena em comparação às outras contas especiais ? Descubra tudo isso e muito mais neste post, onde exploramos a fundo mais uma das contas especiais de investimento, o PER.

Primeiras palavras

O Plano de Investimento para Aposentadoria, conhecido como Plan Épargne Retraite (PER) em francês, é o equivalente à aposentadoria privada no Brasil. Este plano oferece um mecanismo fiscal vantajoso para quem deseja construir patrimônio a longo prazo. Diferentemente de outras contas especiais, como o PEA, o Assurance Vie e a poupança salarial, o PER é destinado exclusivamente ao investimento de longo prazo, já que o dinheiro só pode ser resgatado na aposentadoria.

De acordo com a empresa de gestão de patrimônio Cleary, no final de julho de 2024, o PER acumulou um volume total de 84,4 bilhões de euros. Embora esse valor seja modesto em comparação com outras contas especiais, isso se deve ao fato de o PER ser uma conta relativamente nova.

Caso tiver interesse em abrir uma PER para um filho, depois de 2024 julho não é mais possível. A alternativa proposta pelo governo é a PEAC, explicamos ela nesse post.

Antepassados da PER

O PER surgiu como parte de uma reforma previdenciária de 2019, sendo implementado em 2020. O PER individual substituiu os antigos PERP e Madelin, enquanto o PERECO e o PERO (abordados no post sobre poupança salarial) substituíram o PERCO e o Artigo 83, respectivamente.

Em resumo, as contas antigas tinham limitações, como a exigência de retirada do capital apenas na forma de renda vitalícia. As novas contas oferecem condições muito mais flexíveis, incentivando o investimento para a aposentadoria. Agora, é possível optar por resgatar o valor em capital único ou como renda. Além disso, os benefícios fiscais foram melhorados, tornando o PER ainda mais atraente.

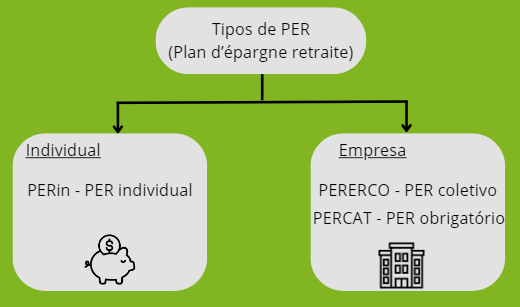

Os diferentes tipos de PER

O PER (Plan Épargne Retraite) possui três tipos principais, cada um com características próprias. Já apresentamos dois deles post sobre poupança salarial, por isso, focaremos agora no PERin (Plano de Poupança Individual), que oferece maior liberdade na escolha de quando e como investir. Todos os três planos têm a característica comum de que o desbloqueio dos fundos só acontece na aposentadoria.

Vamos detalhar cada um deles:

- PER individual (PERin) : Considerado o mais popular, o PERin é a conta de poupança individual. Você pode ter mais de uma conta PERin, e ela é ideal para quem deseja controle total sobre os aportes, que são inteiramente responsabilidade do investidor. Ao contrário dos outros tipos de PER, o empregador não participa dos aportes. Por isso, autônomos e empreendedores costumam preferir o PERin. Muitas vezes, este tipo é simplesmente chamado de PER.

- PER coletivo (PERECO/PERCOL) : O PERECO é semelhante ao PERin, mas está diretamente vinculado à carreira profissional. O saldo dessa conta pode ser transferido para outro PERECO se o trabalhador mudar de emprego, ou para um PERin, caso o trabalhador deseje.

- PER obrigatório PERCAT/PERO : Este plano é voltado para grupos de empregados que, geralmente, ocupam cargos de hierarquia superior. O PERCAT tem caráter obrigatório, como o próprio nome sugere.

Geralmente a primeira conta, a PERin, apresenta mais suportes de investimento disponíveis, as clássicas como fundos de euro e unidades de conta como ações, obrigações, fundos de investimento, ETFs e mesmo investimentos imobiliários. Já as outras duas são mais limitadas, como visto na postagem de poupança salarial.

Possíveis casos de retirada antecipada

Embora o PER seja uma conta de longo prazo com baixa liquidez — projetada para que o resgate ocorra somente na aposentadoria — existem algumas situações em que é possível desbloquear o montante antecipadamente. Vamos aos casos em que a retirada é permitida:

- Acidente de vida :

- Rompimento do contrato de trabalho

- Invalidez do titular, cônjuge ou filho

- Morte do titular ou do cônjuge

- Fim dos direitos de desemprego

- Situação de sobreendividamento

- Compra da residência principal (com restrições)*

* No caso da compra da residência principal, apenas os aportes voluntários podem ser resgatados. As contribuições como abondement, participação nos lucros e outras rendas oriundas de PERECO e PERCAT não podem ser desbloqueadas antecipadamente. Além disso, essa retirada, embora ainda conte com benefícios fiscais, deve ser analisada com cautela, pois pode acarretar uma forte imposição no ano em que for declarada.

Para os casos relacionados a acidentes de vida, o capital retirado é isento de imposto de renda, proporcionando um alívio financeiro em situações difíceis.

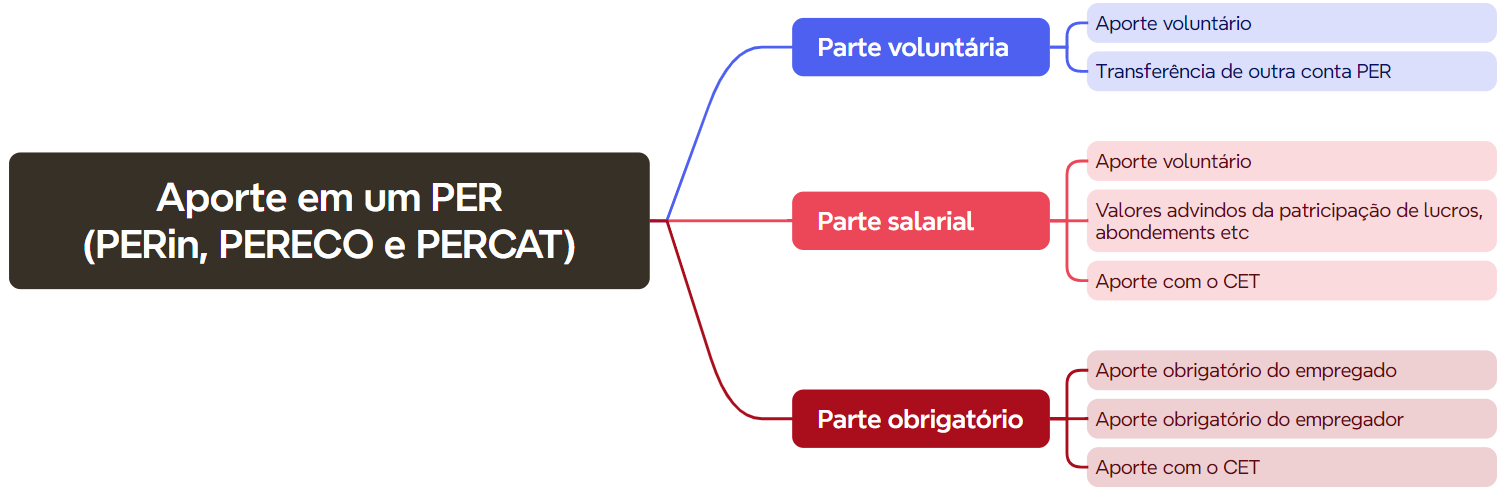

Mecanismo fiscal do PER na entrada

Como destacado anteriormente, o PER oferece vantagens interessantes no que diz respeito ao regime fiscal. Para compreender isso em mais detalhes, precisamos primeiro entender as diferentes origens dos aportes, que são divididos em três compartimentos:

No caso do PERin, os aportes são exclusivamente voluntários. As contribuições salariais e obrigatórias só aparecem quando há uma transferência de fundos provenientes de um PERECO ou PERCAT. Agora, vamos analisar como cada um desses compartimentos funciona e o impacto fiscal de cada um.

O regime fiscal para a parte voluntária

Para os aportes feitos voluntariamente pelo investidor no PER, é possível deduzir o valor do imposto de renda, respeitando um teto máximo anual. Para isso, existem duas opções:

- Deduzir o valor do imposto de renda

- Renunciar à dedução fiscal

Na maioria dos casos, a primeira opção é a mais vantajosa. No entanto, essa decisão deve ser feita no início e não pode ser alterada posteriormente.

A renúncia da dedução é benéfica apenas para pessoas com baixa renda, que estão nas faixas de tributação de 11% ou 0%. Esses segmentos, também chamados de “tranches”, correspondem àqueles com renda líquida tributável inferior a 28.797 € anuais por parte. A explicação detalhada sobre as tranches marginales d’imposition (TMI) está no post sobre imposto de renda na França.

A dedução fiscal tem o objetivo de reduzir o imposto na hora do resgate dos fundos. No entanto, se a pessoa é sujeita a uma baixa tributação, não há vantagem em optar pela dedução no imposto de renda.

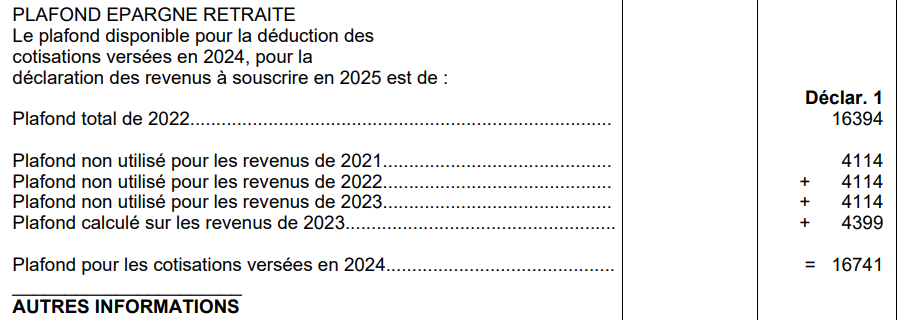

Qual é o limite/teto de dedução de imposto?

O valor de dedução anual no PER é calculado com base no ano N-1 e aplicado no ano N. O limite de dedução anual, também conhecido como disponibilidade fiscal, varia conforme o status profissional. Esse limite é regulamentado pelo Plafond Annuel de la Sécurité Sociale (PASS). Para 2024, o PASS foi estabelecido em 3.864 € mensais ou 46.368 € anuais. Vamos visualizar o limite para cada caso :

| Condição / Status | Autônomo (1) | Empregado (2) |

| (1) 10% da renda profissional*(2) 10% sobre ganho + benefícios** | 87 984 € | 35 194 € |

| (1) 10% do PASS ano X(2) 10% do PASS ano X-1 | 4 636 € | 4 399 € |

* – Para a primeira condição sobre a renda, o limite máximo é definido como 8 vezes o PASS anual.

** – Para o autônomo, além do limite máximo de 8 PASS, ainda é acrescentado ainda mais 15% dos benefícios, entre 1 a 8 PASS.

Embora pareça complicado, o próprio sistema de imposto de renda já indica o limite de dedução possível. Além disso, esse valor pode ser combinado com os últimos 4 anos, permitindo flexibilidade na dedução fiscal.

Como assim dedução de imposto?

Os aportes feitos no PER têm o efeito de reduzir a renda tributável, o que, por consequência, diminui o imposto final. O valor da redução depende da tranche marginale d’imposition (TMI), ou seja, a faixa de tributação em que o contribuinte se encontra. Para calcular a dedução, basta multiplicar o valor do aporte pelo TMI.

Vamos ver um exemplo prático:

Consideremos um jovem solteiro sem filhos, com uma renda líquida tributável de 50.000 €, que o coloca na faixa de 30% de tributação. Ele tem um limite de aporte dedutível de 5.000 €. Com isso, o imposto final seria reduzido em 5.000 € * 30% = 1 500 €. O valor inicialmente previsto do imposto era de 8.300 €, o que resulta em uma redução de cerca de 18%.

Como funciona na prática com imposto de renda?

O governo facilita o acompanhamento dos aportes ao PER, e o valor dedutível é indicado diretamente na declaração de imposto de renda. Na página dois do formulário, você encontra o valor máximo possível a ser deduzido, facilitando o processo para o contribuinte, como é demonstrado a seguir.

Para declarar o valor investido no PER, é necessário preencher o formulário 2042, especificamente na parte 6, chamada “charges déductibles”, na seção “Épargne retraite” (página 4). Vejamos em sequência os possíveis casos.

Resumindo os casos:

- 6S, 6NT e 6NU: para aportes voluntários.

- 6OS, 6OT e 6OU: para trabalhadores independentes.

- 6QS, 6QT e 6QU: para CET, aportes obrigatórios e abondement.

Imposição na saída

Quando chega o momento de retirar o dinheiro investido no PER, o valor do imposto cobrado depende da forma de saída escolhida: capital único ou renda vitalícia. Vamos abordar cada uma dessas opções.

Em caso de saída como capital

A tributação sobre o valor retirado como capital varia conforme a escolha inicial ao abrir o contrato PER (dedução de imposto ou renúncia) e diferencia o valor principal dos ganhos.

- Valor principal: Se você escolheu a dedução de imposto, o valor investido retirado será tratado como renda tributável. No entanto, não é aplicado o abatimento de 10% sobre o valor total. O valor está isento de contribuições para a Segurança Social, uma vez que essas contribuições já foram abatidas no ano em que o aporte foi feito.

- Possíveis ganhos: Caso você tenha optado pela renúncia à dedução, os ganhos serão tributados com o PFU (Prélèvement Forfaitaire Unique), a uma alíquota de 30%. Essa alíquota é composta de 17,2% de contribuições sociais e 12,8% de imposto sobre ganhos de capital.

Nesse caso, pode ser vantajoso retirar o capital de forma parcelada, para reduzir o impacto no Imposto de Renda.

Em caso de saída como renda vitalícia

Na escolha de receber a renda vitalícia, não há distinção entre o valor principal e os ganhos. Se você optou pela dedução de imposto, o regime que prevalece é o “régime de la rente viagère à titre gratuit” (RVTG). Nesse caso, a renda é tratada como salário normal, com um abatimento de 10% na base tributável.

Para quem não optou pela dedução, aplica-se o “Régime des rentes viagères à titre onéreux” (RVTO), que concede uma dedução progressiva dependendo da idade no momento da aposentadoria:

- 70% de dedução para quem tem menos de 50 anos

- 50% de dedução para quem tem entre 50 e 59 anos

- 40% de dedução para quem tem entre 60 e 69 anos

- 30% de dedução para quem tem mais de 69 anos

Lembre-se que esses percentuais são brutos, pois ainda é necessário descontar a contribuição para a Segurança Social, que é de 17,2%.

Particularidades PERECO

No caso do PER dentro de empresas, conhecido como PERECO, os aportes feitos pelo empregador são isentos de imposto. Na hora do resgate:

- Forma de capital: O valor é exonerado na declaração de renda, o que significa que não será tributado no imposto de renda.

- Forma de renda vitalícia: Aplica-se o “régime des rentes viagères à titre onéreux” (RVTO), que concede deduções progressivas conforme a idade do beneficiário, como descrito anteriormente.

Particularidades PERCAT

O PER obrigatório (PERCAT) tem algumas particularidades importantes. A principal delas é que a saída só pode ser feita em forma de renda vitalícia. Em termos fiscais:

- Na entrada, é possível deduzir até 8% da renda anual bruta ou 8 vezes o PASS.

- Na saída, o regime que se aplica é o “régime de la rente viagère à titre gratuit” (RVTG). Nesse regime, a renda é tratada como salário, com uma dedução fixa de 10% sobre a renda tributável. Além disso, aplica-se uma contribuição social de 10,1%.

Onde abrir um PER ?

Depois de discutir as características do PER, chega o momento de abrir uma conta. Vale lembrar que só podemos abrir um PER individual, já que o PERECO e o PERCAT são oferecidos exclusivamente pelo empregador e não possuem outras opções de escolha.

Para selecionar o melhor local para abrir o Plano de Investimento para Aposentadoria Individual (PER), é importante considerar 3 conjuntos de fatores : Questões gerais da corretora mais subjetivas, dos suportes de investimento e das taxas envolvidas, vamos ver cada uma delas.

Questões gerais da corretora

- Tipo de gestão: O modelo padrão do PER é a gestão pilotada, onde o investidor não precisa se preocupar com o destino dos investimentos. Eles são ajustados automaticamente conforme a proximidade da aposentadoria, com maior risco no início e menor risco à medida que o tempo passa. Porém, a qualidade da gestão automatizada varia de acordo com o contrato. Também há a opção de gestão livre para quem prefere ter controle total sobre os investimentos.

- Qualidade da corretora: A escolha da corretora também envolve analisar a qualidade do serviço ao cliente e a experiência do usuário nos aplicativos e plataformas. Como o PER é um investimento de longo prazo (às vezes mais de 20 anos), a plataforma deve ser eficiente, rápida e fácil de usar. A qualidade do atendimento ao cliente é essencial para garantir suporte em caso de dúvidas ou problemas.

Questões gerais da corretora

- Qualidade da prateleira de investimentos: A qualidade dos ativos disponíveis no PER é um ponto crucial. Por exemplo, os fundos em euros são a base da maioria dos contratos, mas nem todos os PER oferecem boas opções. Alguns rendimentos anunciados como “boostées” são temporariamente mais altos, o que exige atenção. Além disso, é importante verificar a disponibilidade de fundos imobiliários, que nem sempre estão inclusos em todos os contratos.

- Quantidade de itens na prateleira de investimentos: Algumas corretoras oferecem poucas opções de investimento e cobram taxas elevadas. É preferível optar por contas que disponibilizam ETFs, que possuem taxas mais baixas e são boas opções para diversificação. Quanto maior a variedade de investimentos disponíveis, mais flexibilidade o investidor terá para ajustar sua carteira ao longo do tempo.

Taxas e custos envolvidos

Assim como no PEA e na Assurance Vie, o PER também apresenta custos de administração que devem ser considerados. Abaixo, destacamos as principais taxas:

- Taxa de Depósito: Esse é o valor cobrado ao realizar um aporte. É recomendável evitar contratos que cobrem essa taxa, pois há boas opções no mercado que não a aplicam.

- Taxa de Gestão: Cobrada anualmente sobre o valor total investido, essa taxa varia conforme o contrato. Ela pode impactar significativamente os rendimentos ao longo dos anos, então é importante procurar corretoras com taxas de gestão mais baixas.

- Taxa do Suporte de Investimento (Taxa Indireta): Relacionada à administração dos fundos de investimento. Embora essa taxa não seja diretamente controlada pela corretora, é importante verificar a qualidade dos produtos oferecidos. Alguns contratos podem ter uma prateleira limitada de produtos com taxas elevadas. Uma boa estratégia é optar por ETFs, que geralmente têm taxas mais baixas e oferecem boa diversificação.

Melhores corretoras

Ao escolher uma corretora para abrir seu PER, as melhores opções no mercado se destacam por oferecerem:

- Baixas taxas de gestão anuais

- Taxa de depósito zero

- Uma boa variedade de fundos de euro, fundos imobiliários e de ações

A Linxea é amplamente reconhecida como uma das melhores corretoras para Assurance Vie, e no PER não é diferente. O Linxea Spirit PER ocupa o primeiro lugar em diversas análises de especialistas, oferecendo uma vasta prateleira de opções de investimento de alta qualidade, além de taxas competitivas. Isso a torna uma das melhores opções para quem procura um PER com baixo custo e boas oportunidades de diversificação.

Perguntas frequentes sobre o PER

Aqui, vamos responder a algumas das perguntas mais frequentes sobre o PERin.

Qual idade devo abrir uma PER ?

O PER pode ser aberto para pessoas com mais de 18 anos, mas não existe uma idade ideal para começar a investir. O que realmente importa é a renda da pessoa. Quanto maior a renda, maior será o benefício fiscal, tornando o PER uma opção interessante. Para quem tem renda mais baixa, outras formas de investimento podem ser mais vantajosas.

E como fica a sucessão patrimonial para o PER ?

A sucessão no PER é semelhante à da Assurance Vie. Em caso de falecimento antes dos 70 anos, há uma isenção de imposto para transferências de até 152.500 € por beneficiário. Se o falecimento ocorrer após os 70 anos, o limite de isenção é reduzido para 30.500 €.

Consigo fechar uma conta PER que não uso mais?

Infelizmente, só é possível fechar o PER em casos excepcionais, como nos casos de retirada antecipada permitidos por lei ou no momento natural da aposentadoria. Fora essas situações, a conta deve permanecer aberta, mesmo que não esteja sendo utilizada.

Afinal, vale a pena ter um PER ou não ?

O PER foi criado para ajudar a reduzir a tranche marginale d’imposition (TMI) da vida profissional para a aposentadoria. Em outras palavras, ele é mais vantajoso quando a renda na fase ativa é maior do que a prevista na aposentadoria. O objetivo é que, ao retirar os fundos na aposentadoria, a pessoa pague menos imposto, já que sua faixa de tributação tende a ser mais baixa.

Casos benéficos para se ter um PER

Vamos explorar os casos em que o PER pode ser uma boa opção:

- Na tranche TMI de 41% e 45%: Se você está nas faixas mais altas de tributação (41% ou 45%), geralmente é unânime que o PER é uma boa escolha como instrumento de dedução fiscal. A economia de impostos nesses casos é significativa. Abaixo dessa faixa, é preciso analisar caso a caso para determinar se o PER é a melhor estratégia.

- Quando a TMI se mantém na aposentadoria: Para os casos em que mantemos a mesma tranche na fase de aposentadoria, nesse caso o mecanismo evita o famoso “come-cotas”, assim o imposto em vez de ser cobrado a cada ano, o dinheiro trabalha com o tempo e somente no final é cobrado

- Acima dos 50 anos: Se você tem mais de 50 anos e está próximo da aposentadoria, o período de bloqueio dos fundos será menor. Isso pode ser um bom momento para analisar sua gestão patrimonial e considerar o PER como parte de sua estratégia para garantir uma renda estável na aposentadoria.

- Para pessoas autônomas: Para os autônomos, o PERin é uma solução ideal para garantir uma renda suficiente e estável na aposentadoria. Como esse grupo não tem os mesmos benefícios oferecidos pelos empregadores, o PERin oferece controle e segurança para o futuro financeiro.

É importante lembrar que o tempo é o maior aliado quando falamos de juros compostos. Quanto mais cedo você começar a investir, maior será o impacto dos rendimentos ao longo do tempo.

Conclusão

Neste post abordamos o plano de investimento para a aposentadoria, a PER, equivalente à previdência privada no Brasil. Vimos os diferentes tipos e suas características, além disso vimos também as informações referente a relação com o imposto de renda, tanto na entrada com os aportes quanto na saída do investimento na forma de capital e/ou de renda vitalícia. Para abrir um PERin é preciso pensar em diversos aspectos e no final o Linxea Spirit acabou ganhando. Para finalizar, resumimos os melhores casos para se abrir um PER.

Gostou do conteúdo? Deixe um comentário. Nos vemos em breve no blog FrançaVA

Aviso Legal: O conteúdo deste artigo, assim como os demais do blog França Verde e Amarela, não constitui aconselhamento personalizado de investimento ou gestão de patrimônio. Reforçamos que os ganhos passados não garantem resultados futuros e que, onde há potencial de ganho, também há potencial de risco. O conteúdo reflete o conhecimento adquirido ao longo dos anos e representa apenas o ponto de vista do autor na data da publicação, estando sujeito a alterações devido à dinâmica do mercado financeiro.

As informações apresentadas têm finalidade educativa e não devem ser usadas para fornecer serviços de consultoria sem o consentimento prévio do blog. As informações aqui presentes baseiam-se em fontes terciárias nas quais o blog confia, mas não há garantia de sua total precisão. A decisão final de investimento é de inteira responsabilidade do leitor. O blog França Verde e Amarela e seus autores não se responsabilizam por quaisquer perdas ou danos decorrentes do uso das informações aqui contidas. Em caso de dúvidas, entre em contato conosco através do email suporte@francava.com.

Olá, sou Valquir, engenheiro civil, investidor e nerd. Já morei nos Estados Unidos, Brasil e agora na França. Estou aqui para transmitir um pouco do que já passei e dar as minhas percepções. Espero que goste do conteúdo preparamos com carinho. Qualquer coisa só mandar um email 😉