Poupança salarial, existe um incentivo vindo de empresas para que os assalariados invistam? Quais são as opções disponíveis? Qual a diferença entre eles? Quais os suportes e taxas disponíveis? Por que ter essa conta na empresa? Descubra tudo isso e muito mais neste post, onde exploramos a fundo essa conta de investimentos popular na França.

Primeiras palavras sobre a poupança salarial

Quando se trata de investir como trabalhador na França, saiba que é possível e pode ser até mesmo benéfico! As empresas instaladas na França podem oferecer contas de poupança salarial com diversos objetivos, que apresentam incentivos fiscais tanto para o empregado quanto para o empregador, reduzindo impostos.

Em termos de adoção na França, essa modalidade ainda é pouco explorada em comparação a outras contas especiais, com um valor relativamente tímido de 180 bilhões de euros investidos até junho de 2023, segundo o site La Finance Pour Tous. Se compararmos com os dados apresentados em outros posts sobre Assurance Vie e contas de poupança na França, essas duas modalidades representaram, em 2023, um valor total de 1.482 bilhões e 935 bilhões de euros, respectivamente.

Não é à toa que as contas de poupança salarial geralmente são pouco mencionadas nas empresas, sendo quase um “mistério” sobre como investir nelas. Abaixo, veja todos os detalhes para não perder as oportunidades que essas contas oferecem!

Descrição dos tipos de poupança salarial

A poupança salarial pode ser dividida em três planos principais: o Plano de Poupança Empresarial, conhecido como Plan d’Épargne Entreprise (PEE/PEI/PEG); o Plano de Poupança Empresarial Coletivo para Aposentadoria, ou Plan d’Épargne Retraite d’Entreprise Collectif (PERECO ou PERCOL); e, por último, o Plano de Poupança de Categoria Obrigatória para Aposentadoria, PER d’Entreprise Catégoriel Obligatoire (PERCAT ou também chamado de PERO). Vamos explorar cada um deles:

PEE / PEI / PEG

O PEE é um plano de poupança oferecido pelas empresas aos seus empregados. Com ele, é possível acelerar a construção do patrimônio com objetivo de médio prazo e usufruir de benefícios fiscais. O prazo considerado como “médio” é de cinco anos, período em que os investimentos são bloqueados.

Além do PEE, existem o PEI (Plan d’Épargne Interentreprise) e o PEG (Plan d’Épargne de Groupe). O PEI é um plano compartilhado por várias empresas que não pertencem ao mesmo grupo, sendo ideal para pequenas e médias empresas que não possuem estrutura suficiente para organizar seu próprio fundo. O PEG, por sua vez, é aplicado em grupos de empresas pertencentes ao mesmo conglomerado. Ambos, PEI e PEG, apresentam as mesmas características do PEE.

PERECO / PERCOL (antigo PERCO)

O PERECO pode ser comparado a um plano de aposentadoria privada, semelhante aos existentes no Brasil. Ele é muito parecido com o PER, mas vinculado à empresa, o que permite a transferência do plano em caso de mudança de emprego. O dinheiro investido no PERECO é bloqueado até a aposentadoria, oferecendo também benefícios fiscais, que serão detalhados em outro momento. Na aposentadoria, o resgate pode ser feito tanto em forma de capital único quanto em renda vitalícia.

PERCAT / PERO

O último tipo de conta de poupança salarial é o PERCAT, um plano proposto pela empresa aos seus trabalhadores, geralmente destinado a funcionários em cargos de hierarquia superior. A inscrição neste plano é obrigatória e, ao se aposentar, a saída é obrigatoriamente feita na forma de renda vitalícia.

Como alimentar essas contas ?

Tanto os empregados quanto os empregadores podem contribuir para as contas de poupança salarial. Embora a participação da empresa seja voluntária, ela pode ser feita por meio do chamado “abondement”. Abaixo estão os detalhes sobre as diferentes formas de alimentar nessas contas :

- Voluntária: A primeira forma é por meio das contribuições espontâneas do trabalhador. O limite permitido para essas contribuições é de até 25% do salário bruto anual.

- Participação dos benefícios: Ocorre através da distribuição dos lucros da empresa, baseada no sucesso coletivo dos empregados. Este tipo de contribuição é obrigatório para empresas com mais de 50 funcionários, mas pode ser exigido um tempo mínimo de serviço de 3 meses antes que o empregado tenha direito a essa participação.

- Participação dos resultados: A participação nos resultados, conhecida como intéressement, é opcional e baseada no cumprimento de objetivos pré-estabelecidos pelos trabalhadores. Empresas podem exigir um tempo mínimo de 3 meses de serviço para que o empregado se qualifique. Para mais detalhes sobre essas duas formas de participação, consulte o post da AG2R.

- CET: Os dias de férias não utilizados podem ser convertidos em remuneração ou transferidos para a poupança salarial, os detalhes são apresentados abaixo.

- Abondement: O abondement é uma contribuição adicional feita pela empresa, que decide se deseja complementar as contribuições realizadas pelo trabalhador. Essa contribuição é opcional para a empresa, mas pode aumentar significativamente o valor acumulado no plano de poupança. Mais detalhes sobre o abondement serão fornecidos abaixo.

CET (Compte Épargne Temps)

O empregador pode oferecer aos trabalhadores um dispositivo chamado Conta de Poupança de Tempo, ou Compte Épargne Temps (CET), que permite aos empregados gerenciar melhor suas férias. Esse sistema funciona como uma espécie de “carteira”, onde os dias de férias não utilizados podem ser acumulados para uso posterior ou, em alguns casos específicos, convertidos em remuneração extra. Esse recurso oferece flexibilidade tanto para o empregado quanto para a empresa, tornando o gerenciamento de tempo mais eficiente.

Abondement

O abondement pode ser visto como uma forma de bônus oferecido pela empresa, onde a empresa adiciona um valor complementar ao que foi contribuído pelo trabalhador. Essa contribuição pode vir de várias fontes, como desembolso voluntário, participação nos benefícios, participação nos lucros da empresa ou até mesmo pelos dias acumulados no CET.

Quanto ao limite máximo permitido para o abondement, a lei estabelece que a empresa pode contribuir até 300% sobre o valor que o trabalhador depositar. No entanto, há um teto fixado com base no Teto Anual da Seguridade Social (PASS). Para o ano de 2023, esse teto foi de 43.992 €.

Os limites de abondement para diferentes planos de poupança são os seguintes:

- Para o PEE, o limite de contribuição é de 8% do PASS, o que equivale a 3.519 € em 2023.

- Para o PERECO, o limite é de 16% do PASS, que corresponde a 7.039 € para o mesmo ano.

Questões legais sobre a poupança salarial

Uma das características que torna a poupança salarial atrativa é o fato de ser um nicho fiscal, funcionando como uma maneira de reduzir o imposto sobre os ganhos. Vamos explorar as principais questões fiscais envolvidas, entender se é possível desbloquear o dinheiro antecipadamente e quais seriam os impactos disso.

Exoneração de imposto e outras vantagens fiscais

Assim como outras contas especiais mencionadas no blog, o PEE e o PERECO oferecem benefícios fiscais, incluindo a isenção do imposto sobre o ganho de capital de 12,8%. No entanto, a contribuição para a Sécurité Sociale de 17,2% ainda permanece, assim como a CSG / CRDS, que representa 9,7% e é cobrada diretamente na fonte do empregado.

Para o PERECO, assim como ocorre no PER individual, os investimentos podem ser resgatados na aposentadoria de duas formas: como um montante único ou como uma renda vitalícia. A escolha da renda vitalícia, no entanto, pode não ser a melhor opção para todos, pois, caso a pessoa venha a falecer antes de esgotar o saldo, o restante do valor não será aproveitado. Por isso, com uma boa educação financeira, é aconselhável administrar o capital como um todo.

Além disso, os aportes voluntários do trabalhador no PERECO são dedutíveis do imposto de renda.

Nota: Esse benefício é particularmente vantajoso para trabalhadores que se encontram na faixa de imposto, ou tranche, de 40% ou mais, já que a dedução tem um impacto significativo no valor final a ser pago. No post sobre imposto de renda, exploraremos com mais detalhes como funciona o sistema de tranches e seu mecanismo de cálculo.

Abertura antecipada das contas

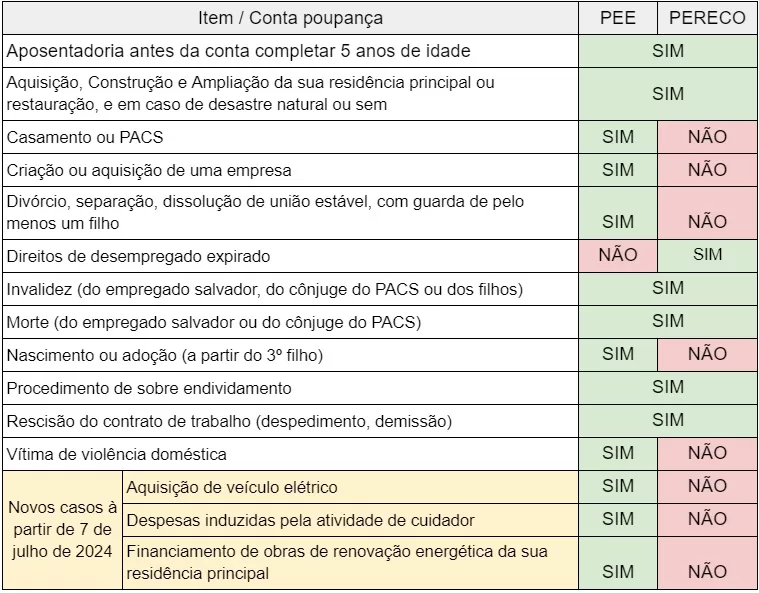

Embora o PEE e o PERECO tenham datas bem definidas para a retirada do investimento, existem circunstâncias específicas em que os valores podem ser desbloqueados antecipadamente sem perder os benefícios fiscais mencionados. Seguem os casos para os dois :

Como é possível observar, o PEE apresenta muito mais exceções para abertura antecipada, ou seja apresenta uma liquidez maior e deve ser priorizado entre as duas opções.

Suportes de investimento e taxas

As contas de poupança salarial apresentam algumas limitações quando se trata dos suportes de investimento disponíveis. Geralmente, as opções são restritas e, em muitos casos, o desempenho dos fundos fica abaixo da média de mercado. Isso varia de empresa para empresa, mas, de maneira geral, as taxas indiretas, como as taxas de gestão dos fundos, tendem a ser mais altas.

Outro ponto importante é que, apesar das taxas indiretas serem elevadas, as taxas diretas, como custos administrativos, são normalmente cobertas pelo empregador, aliviando o impacto financeiro final.

Por onde investir

Vamos entrar agora em aspectos mais técnicos sobre as entidades jurídicas criadas para gerir essas contas poupança dentro das empresas por onde se pode investir :

- Fonds Communs de Placement en Entreprises (FCPE): Os FCPE são fundos comuns de investimento geridos especificamente para os empregados de uma empresa, permitindo o acesso a uma carteira diversificada de ativos, como ações e títulos.

- Sociétés d’Investissement à Capital Variable (SICAV): As SICAV são sociedades de investimento com capital variável, onde os empregados podem comprar e vender ações do fundo a qualquer momento.

- Sociétés d’Investissement à Capital Variable d’Actionnariat Salarié (SICAVAS): As SICAVAS são um tipo especial de SICAV dedicado ao acionariado dos empregados de um grupo ou empresa, permitindo que eles participem no crescimento da empresa através da aquisição de ações da própria organização.

- Fonds à Formule: Os Fonds à Formule são fundos que oferecem retornos com base em uma fórmula pré-definida, muitas vezes vinculada ao desempenho de índices de mercado ou ativos específicos, proporcionando uma combinação de proteção de capital e potencial de ganho.

- Fonds indiciels (ETF): Os ETFs (fundos de índice) permitem aos empregados investir em uma carteira diversificada que acompanha o desempenho de um índice de mercado, como o CAC 40, oferecendo uma solução de baixo custo e gestão passiva, se oferecido pelo gestor.

Exemplos práticos de poupanças salarial

Para ilustrar o funcionamento da poupança salarial, vamos citar dois casos práticos: o meu próprio e o da Andreza, que estão em situações opostas em termos de oportunidades de investimento. Vamos explorar cada cenário:

Caso Valquir – grupo Eiffage

Atualmente, na minha empresa, o Grupo Eiffage, tenho disponível o plano SICAVAS, que me dá a possibilidade de comprar ações da própria empresa. No meu caso, há um desconto de 20% sobre o valor das ações em um período específico do ano. Ou seja, além dos benefícios fiscais, já ganho instantaneamente 20% ao comprar as ações.

No entanto, essa opção não me agrada, pois envolve colocar muitos recursos em um único ativo, o que aumenta o risco. Como sempre se diz, “não devemos colocar todos os ovos na mesma cesta”. Se a empresa vai mal, isso afeta não só minhas oportunidades de carreira e segurança no emprego, como também o desempenho dos meus investimentos — um risco duplo! Assim como separamos família e dinheiro, acredito isso deve ser dito ao separar investimentos e o local de trabalho.

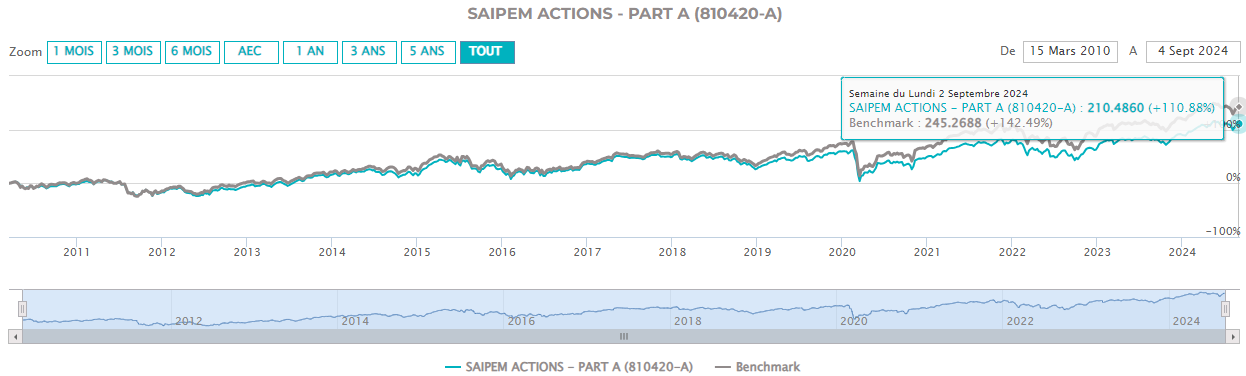

Caso Andreza – SAIPEM SA

Já no caso da Andreza, que trabalha para a Saipem SA, uma empresa italiana de construção offshore, o sistema oferecido é o FCPE com abondement, que se mostra uma alternativa mais interessante. Esse plano oferece mais opções de investimento, como um fundo que acompanha o MSCI EMU Index (EUR), que inclui mid caps e large caps de 10 países desenvolvidos da União Europeia, com um total de 224 empresas. É uma opção muito mais diversificada do que a que tenho na Eiffage! Se olharmos o desempenho do fundo comparado ao benchmark, índice de referência, vemos uma diferença de 30% em 10 anos:

Em termos de abondement, o valor máximo para 2024 é de 2.900 €. No cenário mais otimizado, ao investir 500 € no PEG e 909 € no PERECO, Andreza consegue atingir esse valor, já que a empresa dobra o montante investido! Porém, como mencionado anteriormente, as taxas e a performance desses fundos costumam ser inferiores ao que se encontraria em uma CTO (conta-título aberta) comum, por exemplo. Portanto, a estratégia é aproveitar o abondement ao máximo, tirando proveito do valor extra oferecido pela empresa.

Resumo da ópera

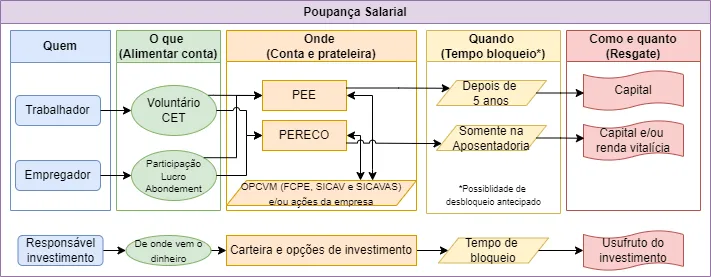

Agora que exploramos todos os pontos, podemos ver o quanto o tema poupança salarial pode ser complexo. Para ajudar a resumir de forma clara e prática, vamos recapitular as informações principais usando o método 5W2H :

Abondement, um esquema Ponzi ?

Quando ouvi pela primeira vez sobre o abondement na empresa da Andreza, fiquei incrédulo e pensei que pudesse ser algum tipo de esquema Ponzi — afinal, o retorno oferecido parecia fora da realidade. Eu não conseguia entender de onde a empresa conseguiria tanto caixa, caso todos os empregados aproveitassem o abondement. No entanto, a chave para entender está nos impostos cobrados sobre o valor transmitido entre o empregador e o empregado.

Para ilustrar, vamos usar um exemplo prático. Suponha que você receba 1.850 € brutos em participação dos lucros, valor médio por trabalhador segundo o TF1 em 2023. Se você optar por receber esse valor em dinheiro imediatamente, o valor líquido seria de apenas 758,50 €, ou seja, quase 60% é perdido em forma de imposto. Isso se deve à incidência de três grandes grupos de impostos:

- Encargos patronais e salariais: 37,5%

- CSG-CRDS: 9,7%

- Imposto de renda sobre o ganho: 12,8%

Agora, se esse mesmo valor for transferido para uma conta de poupança salarial como o PEE ou PERECO, apenas o CSG-CRDS é cobrado, resultando em um valor líquido de 1.665 €. Portanto, ao utilizar a poupança salarial, você preserva uma parte muito maior do seu dinheiro, explicando assim a atratividade do abondement e como ele não é um esquema fraudulento, mas sim uma estratégia fiscalmente vantajosa.

Decisão final sobre a poupança salarial

Como vimos até aqui, as principais vantagens de uma poupança salarial são os benefícios fiscais e o uso estratégico do abondement, que pode ser extremamente vantajoso. Embora essas contas ainda tenham um longo caminho para se tornarem tão eficientes quanto outras opções de investimento, elas possuem seu charme e certamente merecem a nossa atenção.

Conclusão

Neste post, abordamos todos os aspectos da poupança salarial, desde os tipos de contas disponíveis até suas particularidades, vantagens e desvantagens. Exploramos as questões legais, formas de investimento, casos práticos e o impacto do abondement. No final das contas, vimos que essas poupanças merecem o título de contas especiais e, quando bem utilizadas, podem oferecer benefícios significativos aos trabalhadores.

Gostou do conteúdo? Deixe um comentário. Nos vemos em breve no blog FrancaVA

Aviso Legal: O conteúdo deste artigo, assim como os demais do blog França Verde e Amarela, não constitui aconselhamento personalizado de investimento ou gestão de patrimônio. Reforçamos que os ganhos passados não garantem resultados futuros e que, onde há potencial de ganho, também há potencial de risco. O conteúdo reflete o conhecimento adquirido ao longo dos anos e representa apenas o ponto de vista do autor na data da publicação, estando sujeito a alterações devido à dinâmica do mercado financeiro.

As informações apresentadas têm finalidade educativa e não devem ser usadas para fornecer serviços de consultoria sem o consentimento prévio do blog. As informações aqui presentes baseiam-se em fontes terciárias nas quais o blog confia, mas não há garantia de sua total precisão. A decisão final de investimento é de inteira responsabilidade do leitor. O blog França Verde e Amarela e seus autores não se responsabilizam por quaisquer perdas ou danos decorrentes do uso das informações aqui contidas. Em caso de dúvidas, entre em contato conosco através do email suporte@francava.com.

Olá, sou Valquir, engenheiro civil, investidor e nerd. Já morei nos Estados Unidos, Brasil e agora na França. Estou aqui para transmitir um pouco do que já passei e dar as minhas percepções. Espero que goste do conteúdo preparamos com carinho. Qualquer coisa só mandar um email 😉